Ley 5427

Navegar Norma

Ley 5427

- Encabezado

-

TITULO I DEL IMPUESTO A LAS ASIGNACIONES Y DONACIONES

- CAPITULO I Del impuesto y de la forma de determinar el monto imponible

- CAPITULO II De las asignaciones y donaciones exentas de impuestos

- CAPITULO III Del pago del impuesto sobre las donaciones

- CAPITULO IV De la posesión efectiva

- CAPITULO V De los valores en custodia y en depósito

- CAPITULO VI De la tasación de los bienes

- CAPITULO VII De la determinación definitiva del monto imponible

- CAPITULO VIII Del pago del impuesto y de las garantías

- TITULO II

- Promulgación

Ley 5427 ESTABLECE EL IMPUESTO A LAS HERENCIAS, ASIGNACIONES Y DONACIONES

MINISTERIO DE HACIENDA

Promulgación: 26-FEB-1934

Publicación: 28-FEB-1934

Versión: Única - 28-FEB-1934

Ley Núm. 5.427

ESTABLECE EL IMPUESTO A LAS HERENCIAS, ASIGNACIONES Y DONACIONES

Por cuanto el Congreso Nacional ha dado su aprobación al siguiente

Proyecto de ley:

Artículo 1.° Los impuestos sobre asignaciones por causa de muerte y donaciones se regirán por las disposiciones de la presente ley y su aplicación y fiscalización estarán a cargo de la Dirección General do Impuestos Internos.

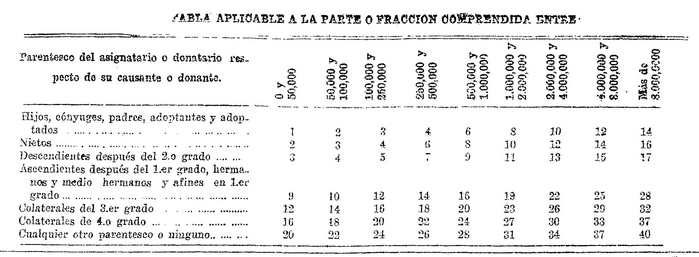

Art. 2.° El impuesto se aplicará sobre el valor líquido de la respectiva asignación o donación con arreglo a la siguiente escala progresiva:

En los casos de sucesión, ab-intestato, los colaterales después del 2° grado pagarán el impuesto con un recargo del 30 por ciento.

Art. 3.° Los parentescos a que se refiere la escala del artículo anterior son los de consanguinidad legítima. No obstante, a los hijos y a los padres naturales se aplicarán los mismos porcentajes que a los hijos y padres legítimos.

Lo que se deje al albacea fiduciario se estimará como asignación en favor de persona sin parentesco con el causante, pero si se acreditare ante la Dirección el parentesco efectivo del beneficiario y que éste ha percibido la asignación, se pagará la tasa correspondiente a ese parentesco.

Cuando se suceda por derecho de representación, el interesado pagará sobre su asignación la tasa que habría correspondido a la persona representada.

Para los efectos de determinar el monto imponible deberán sumarse las diversas asignaciones que perciba en la herencia el beneficiario.

Art. 4.° Se entenderá por asignación líquida la que corresponda al heredero o legatario, una vez deducidos del cuerpo o masa de bienes que el difunto ha dejado:

1.° Los gastos de última enfermedad y entierro del causante;

2.° Las costas de publicación del testamento, si lo hubiere, las demás anexas a la apertura de la sucesión y de posesión efectiva y las de partición, inclusos, los honorarios de albaceas y partidores, en lo que no excedan a los aranceles vigentes;

3.° Las deudas hereditarias;

4.° Las asignaciones alimenticias forzosas, sin perjuicio de lo que dispone el número 3 del artículo 18; y

5.° La porción conyugal a que hubiere lugar, sin perjuicio de que el cónyuge asignatario de dicha porción pague el impuesto que le corresponda.

Art. 5.° Los gravámenes de cualquiera clase que la asignación, o donación impusiere al asignatario o donatario, se deducirán del acervo sujeto al pago del impuesto, sin perjuicio de que las personas beneficiadas por el gravamen, paguen el que les corresponda en conformidad a la ley.

Art. 6.° Cuando el gravamen con que se defiera una asignación o se haga una donación, consista en un usufructo en favor de un tercero, se deducirá del acervo sujeto al pago del impuesto:

1.° Si el usufructo es por tiempo determinado, un décimo de la cosa fructuaria por cada cinco años o fracción que el usufructo comprenda;

2.° Si el usufructo es por tiempo indeterminado, por estar su duración sujeta a condición o a plazo que signifique condición, la mitad del valor de la cosa fructuaria; y

3.° Si el usufructo es vitalicio, la fracción de la cosa fructuaria que resulte de aplicar la siguiente escala, según sea la edad del beneficiario:

Edad del beneficiario Fracción de la cosa

Menos de 30 años 9/10

Menos ele 40 años 8/10

Menos de 50 años 7/10

Menos de 60 años 5/10

Menos de 70 años 4/10

Más de 70 años 2/10

Art. 7.° Si de una misma cosa se dejare el usufructo a dos o más personas a la vez, el gravamen se calculará como si se tratara de tantos usufructos distinto cuantos sean los usufructuarios.

El valor de las cuotas en que, para estos efectos, se divida la cosa fructuaria, guardará la misma proporción en que sean llamados los usufructuarios a gozar de ella y el gravamen se calculará sobre cada una de dichas cuotas con arreglo al artículo anterior.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Refundida por:

Decreto con Fuerza de Ley 1 / 30-MAY-2000

De 30-MAY-2000

|

30-MAY-2000 | FIJA TEXTO REFUNDIDO, COORDINADO Y SISTEMATIZADO DEL CODIGO CIVIL; DE LA LEY Nº4.808, SOBRE REGISTRO CIVIL, DE LA LEY Nº17.344, QUE AUTORIZA CAMBIO DE NOMBRES Y APELLIDOS, DE LA LEY Nº 16.618, LEY DE MENORES, DE LA LEY Nº 14.908, SOBRE ABANDONO DE FAMILIA Y PAGO DE PENSIONES ALIMENTICIAS, Y DE LA LEY Nº16.271, DE IMPUESTO A LAS HERENCIAS, ASIGNACIONES Y DONACIONES | ||

|

Refundida por:

Decreto con Fuerza de Ley 2 / 26-DIC-1996

De 26-DIC-1996

|

26-DIC-1996 | FIJA TEXTO REFUNDIDO, COORDINADO Y SISTEMATIZADO DEL CODIGO CIVIL DE LA LEY DE MATRIMONIO CIVIL DE LA LEY SOBRE REGISTRO CIVIL, DE LA LEY N° 7.613, QUE ESTABLECE DISPOSICIONES SOBRE ADOPCION, DE LA LEY N° 18.703, QUE DICTA NORMAS SOBRE ADOPCION DE MENORES Y DEROGA LA LEY N° 16.346, Y DE LA LEY N° 14.908, SOBRE ABANDONO DE FAMILIA Y PAGO DE PENSIONES ALIMENTICIAS | ||

|

Refundida por:

Ley 17344 / 22-SEP-1970

De 22-SEP-1970

|

22-SEP-1970 | AUTORIZA EL CAMBIO DE NOMBRES Y APELLIDOS EN LOS CASOS QUE INDICA. MODIFICA LEY N.o 4,808, SOBRE REGISTRO CIVIL | ||

|

Refundida por:

Ley 16618 / 08-MAR-1967

De 08-MAR-1967

|

08-MAR-1967 | FIJA EL TEXTO DEFINITIVO DE LA LEY DE MENORES | ||

|

Refundida por:

Ley 16520 / 22-JUL-1966

De 22-JUL-1966

|

22-JUL-1966 | CREA CONSEJO NACIONAL DE MENORES Y MODIFICA LEY N.o 14.907 | ||

|

Refundida por:

Ley 16271 / 10-JUL-1965

De 10-JUL-1965

|

10-JUL-1965 | LEY DE IMPUESTO A LAS HERENCIAS, ASIGNACIONES Y DONACIONES | ||

|

Refundida por:

Ley 14907 / 05-OCT-1962

De 05-OCT-1962

|

05-OCT-1962 | FIJA EL TEXTO DEFINITIVO Y REFUNDIDO DE LA LEY NUMERO 4.447, CON LAS MODIFICACIONES INTRODUCIDAS POR LA LEY N° 14.550 VEASE LEY 16618 D. OF. 08 MAR 1967, M. JUSTICIA, QUE FIJO SU TEXTO REFUNDIDO, Y QUE SE ENCUENTRA INCORPORADA DENTRO DEL DS. 213, DE LA MISMA FECHA Y MINISTERIO. | ||

|

Refundida por:

Ley 14908 / 05-OCT-1962

De 05-OCT-1962

|

05-OCT-1962 | FIJA EL TEXTO DEFINITIVO Y REFUNDIDO DE LA LEY NUMERO 5.750, CON LAS MODIFICACIONES INTRODUCIDAS POR LA LEY NUMERO 14.550 | ||

|

Refundida por:

Ley 7613 / 21-OCT-1943

De 21-OCT-1943

|

21-OCT-1943 | ESTABLECE DISPOSICIONES SOBRE LA ADOPCION | ||

|

Refundida por:

Ley 5750 / 02-DIC-1935

De 02-DIC-1935

|

02-DIC-1935 | ABANDONO DE FAMILIA Y PAGO DE PENSIONES ALIMENTICIAS | ||

|

Única

De 28-FEB-1934

|

28-FEB-1934 | |||

|

Refunde a: Ley 4808 / 10-FEB-1930

De 10-FEB-1930

|

10-FEB-1930 | REFORMA LA LEY SOBRE EL REGISTRO CIVIL | ||

|

Refunde a: Ley 4447 / 23-OCT-1928

De 01-ENE-1929

|

01-ENE-1929 | |||

|

Refunde a: Ley S/N / 16-ENE-1884

De 16-ENE-1884

|

16-ENE-1884 | LEY DE MATRIMONIO CIVIL | ||

|

Refunde a: Código 1855 / 14-DIC-1855

De 01-ENE-1857

|

01-ENE-1857 | CODIGO CIVIL |

Historia de artículos

1.- Historia del Artículo N° 182

Filiación determinada mediante aplicación de técnicas de reproducción humana asistida

2.- Historia del Artículo N° 206

Incorpora a los herederos del padre o la madre como legitimados pasivos de la acción de reclamación bajo ciertos supuestos