Decreto 1432

Navegar Norma

Decreto 1432

- Encabezado

- Título I Lista de Países Menos Adelantados y Condiciones para ser incluido o excluido de éste

- Título II Lista de países a los que se les aplicará el beneficio a contar del primer, segundo y tercer año de vigencia

- Título III Reglas de origen y Procedimientos Operacionales para Países Menos Adelantados

- Promulgación

- Anexo CERTIFICADO DE ORIGEN

Decreto 1432 DETERMINA EL LISTADO DE LOS PAÍSES MENOS ADELANTADOS, LAS CONDICIONES QUE SE INDICAN PARA SU INCLUSIÓN Y EXCLUSIÓN Y LOS REQUERIMIENTOS OPERACIONALES QUE DEBERÁN CUMPLIR LAS MERCANCÍAS PARA LOS EFECTOS QUE SE INDICAN

MINISTERIO DE HACIENDA

Promulgación: 24-OCT-2013

Publicación: 28-FEB-2014

Versión: Última Versión - 23-ABR-2024

Última modificación: 23-ABR-2024 - Decreto 1501

DETERMINA EL LISTADO DE LOS PAÍSES MENOS ADELANTADOS, LAS CONDICIONES QUE SE INDICAN PARA SU INCLUSIÓN Y EXCLUSIÓN Y LOS REQUERIMIENTOS OPERACIONALES QUE DEBERÁN CUMPLIR LAS MERCANCÍAS PARA LOS EFECTOS QUE SE INDICAN

Núm. 1.432.- Santiago, 24 de octubre de 2013.- Vistos: Lo establecido por el inciso segundo del artículo 1º de la ley Nº 18.687, modificado por el artículo único de la ley Nº 20.690, que elimina los aranceles para la importación de bienes provenientes de países menos adelantados; el artículo transitorio de la ley Nº 20.690; el artículo 32 Nº 6, de la Constitución Política de la República; y la resolución Nº 1.600 de la Contraloría General de la República, de 2008:

Decreto:

Establécese, de acuerdo a lo señalado en el inciso segundo, del artículo 1º de la ley Nº 18.687, modificado por la ley Nº 20.690 la lista de países menos adelantados a los que se les aplicará el beneficio indicado en dicha norma legal, a contar del primer, segundo y tercer año de vigencia de la misma; las condiciones para su inclusión y exclusión como país menos adelantado; y las condiciones y requerimientos operacionales que deberán cumplir las mercancías para calificar como originarias, de acuerdo a las disposiciones que a continuación se indican:

ADecreto 1501,

HACIENDA

Art. único Nº 1)

D.O. 23.04.2024rtículo 1: Los países que serán considerados como Países Menos Adelantados corresponden a lo lista de países calificados como tales por la Organización de Naciones Unidas y para los efectos de este decreto son los siguientes:

HACIENDA

Art. único Nº 1)

D.O. 23.04.2024rtículo 1: Los países que serán considerados como Países Menos Adelantados corresponden a lo lista de países calificados como tales por la Organización de Naciones Unidas y para los efectos de este decreto son los siguientes:

(a) en África: Angola, Benín, Burkina Faso, Burundi, República Centroafricana, Chad, Comoras, República Democrática del Congo, Djibouti, Eritrea, Etiopía, Gambia, Guinea, Guinea-Bissau, Lesoto, Liberia, Madagascar, Malawi, Malí, Mauritania, Mozambique, Níger, Ruanda, Santo Tomé y Príncipe, Senegal, Sierra Leona, Somalía, Sudán, Sudán del Sur, Togo, Uganda, República Unida de Tanzania y Zambia;

(b) en Asia y el Pacífico: Afganistán, Bangladesh, Bután, Camboya, Kiribati, República Democrática Popular Lao, Myanmar, Nepal, Islas Salomón, Timor- Leste, Tuvalu y Yemen;

(c) en América Latina y el Caribe: Haití.

Artículo 2: La lista de Países Menos Adelantados, establecida en el artículo anterior, será revisada cada tres años por el Ministerio de Hacienda a fin de determinar si los países señalados mantienen la categoría de Países Menos Adelantados. Para estos efectos se oficiará al Ministerio de Relaciones Exteriores a fin de que informe la lista de Países Menos Adelantados vigente en la Organización de Naciones Unidas (ONU). Se revisará si hay nuevos países que hayan sido incluidos o si existen países que hayan sido excluidos de la lista por no cumplir con los criterios establecidos para estos efectos por el Consejo Económico y Social de la ONU.

Título II

Lista de países a los que se les aplicará el beneficio a contar del primer, segundo y tercer año de vigencia

Artículo 3: A contar de la entrada en vigencia de la ley Nº 20.690, los países que serán beneficiados con la eliminación de aranceles serán aquellos cuyo índice de concentración de exportaciones sea mayor a 0,75%, esto es: Angola, Chad, Guinea Ecuatorial, Sudán, Sudán del Sur, Yemen y Guinea-Bissau.

A contar del 1 de enero de 2014 los países que serán beneficiados con la eliminación de aranceles serán aquellos cuyo índice de concentración de exportaciones sea menor o igual a 0,75% y mayor a 0,49%, esto es: Samoa, Kiribati, Vanuatu, Islas Salomón, Zambia, Timor-Leste, Malawi, Mali, Liberia, Burkina Faso, Guinea, Burundi y Comoros.

Por último, a contar del 1 de enero de 2015, se incorporarán a este beneficio todos aquellos países que estando en la categoría de Países Menos Adelantados, no hayan sido incluidos los años anteriores, esto es: Benín, República Centroafricana, República Democrática del Congo, Djibouti, Eritrea, Etiopía, Gambia, Lesoto, Madagascar, Mauritania, Mozambique, Níger, Ruanda, Santo Tomé y Príncipe, Senegal, Sierra Leona, Somalia, Togo, Uganda, República Unida de Tanzania, Afganistán, Bangladesh, Bután, Camboya, República Democrática Popular Lao, Myanmar, Nepal, Tuvalu y Haití.

Artículo 4: Para acogerse al beneficio que establece la ley Nº 20.690, las mercancías provenientes de los Países Menos Adelantados deberán ser originarias. Una mercancía será considerada originaria de un País Menos Adelantado cuando cumpliendo con todos los demás requisitos aplicables del presente decreto, cumpla a su vez con al menos uno de los siguientes requisitos:

(a) la mercancía sea obtenida en su totalidad o producida enteramente en el territorio de un País Menos Adelantado;

(b) la mercancía sea producida enteramente en territorio de un País Menos Adelantado, a partir exclusivamente de materiales originarios; o

(c) la mercancía sea producida en el territorio de un País Menos Adelantado, a partir de materiales no originarios que cumplan con un valor de contenido regional no menor al 50% o un cambio en la partida arancelaria como se define en los artículos 5 y 6, respectivamente.

LosDecreto 1501,

HACIENDA

Art. único Nº 2)

D.O. 23.04.2024 materiales originarios de Chile, incorporados en una mercancía en el territorio del País Menos Adelantado, serán considerados originarios del País Menos Adelantado, siempre que cumplan con las disposiciones aplicables del presente decreto. Una mercancía será considerada originaria de un País Menos Adelantado, cuando sea producida en Chile y en el País Menos Adelantado, por uno o más productores, siempre que cumplan con las disposiciones aplicables del presente Artículo.

HACIENDA

Art. único Nº 2)

D.O. 23.04.2024 materiales originarios de Chile, incorporados en una mercancía en el territorio del País Menos Adelantado, serán considerados originarios del País Menos Adelantado, siempre que cumplan con las disposiciones aplicables del presente decreto. Una mercancía será considerada originaria de un País Menos Adelantado, cuando sea producida en Chile y en el País Menos Adelantado, por uno o más productores, siempre que cumplan con las disposiciones aplicables del presente Artículo.

Artículo 5: El Valor de Contenido Regional de una mercancía será calculado de la siguiente manera:

V - VMN

VCR =---------------- x 100

V

donde:

VCR - es el Valor de Contenido Regional de una mercancía expresado como

porcentaje;

V - es el valor FOB de la mercancía final, y

VMN - es el valor CIF de los materiales no originarios.

Artículo 6: Hay un cambio en la partida arancelaria cuando la mercancía final que es clasificada bajo una partida del Sistema Armonizado (SA), es diferente a las partidas bajo las cuales los materiales no originarios utilizados en el proceso de producción de dicha mercancía son clasificados, según lo dispuesto en la letra (c) del Artículo 4.

Artículo 7: No serán originarias de un País Menos Adelantado las mercancías obtenidas a partir de procesos u operaciones por los cuales ellas adquieran solamente la forma final en que serán comercializadas, cuando en dichos procesos se utilicen materiales de terceros países y consistan en simples montajes o ensambles, embalaje, fraccionamiento en lotes, piezas o volúmenes, selección y clasificación, marcación, composición de surtidos de mercancías u otras operaciones similares.

Artículo 8: El tratamiento de Envases, Materiales de Empaque y Contenedores será el siguiente:

(a) cuando una mercancía se acoja al criterio de Valor de Contenido Regional, el valor de los envases y materiales de empaque para venta al por menor, se tendrá en cuenta para determinar el origen de esta mercancía como originaria o no originaria, según sea el caso, siempre que los envases y materiales de empaque sean considerados como formando un todo con la mercancía;

(b) cuando una mercancía se acoja al criterio de cambio de clasificación arancelaria, los envases y materiales de empaque clasificados junto con la mercancía empacada, no se tendrán en cuenta en la determinación del origen, y

(c) materiales de empaque y contenedores utilizados exclusivamente para el transporte de una mercancía no se tendrán en cuenta para determinar el origen de tales mercancías.

Artículo 9: Los accesorios, repuestos y las herramientas presentadas como parte de la mercancía al momento de la importación, no se tomarán en cuenta para determinar su origen, siempre que:

(a) los accesorios, repuestos o herramientas estén clasificados con la mercancía y no se facturen por separado, y

(b) las cantidades y el valor de los accesorios, repuestos o herramientas sean los habituales para la mercancía.

ADecreto 1501,

HACIENDA

Art. único Nº 3)

D.O. 23.04.2024rtículo 10: Las mercancías declaradas originarias para las que se solicita trato arancelario preferencial ante el Servicio Nacional de Aduanas, serán las mismas que las exportadas desde el País Menos Adelantado. No deberán haber sido alteradas, transformadas de ninguna manera ni sometidas a operaciones que no sean para preservar su condición, agregar o colocar marcas, etiquetas, sellos o cualquier otra documentación o información para garantizar el cumplimiento de los requisitos del presente decreto y de la regulación aduanera aplicable.

HACIENDA

Art. único Nº 3)

D.O. 23.04.2024rtículo 10: Las mercancías declaradas originarias para las que se solicita trato arancelario preferencial ante el Servicio Nacional de Aduanas, serán las mismas que las exportadas desde el País Menos Adelantado. No deberán haber sido alteradas, transformadas de ninguna manera ni sometidas a operaciones que no sean para preservar su condición, agregar o colocar marcas, etiquetas, sellos o cualquier otra documentación o información para garantizar el cumplimiento de los requisitos del presente decreto y de la regulación aduanera aplicable.

El tránsito, almacenamiento o fraccionamiento podrá llevarse a cabo en un país distinto del de origen, siempre que permanezcan bajo supervisión aduanera en dicho país.

En caso de dudas sobre si se cumplen las condiciones previstas en los párrafos anteriores, el Servicio Nacional de Aduanas podrá solicitar al importador que proporcione evidencia de su cumplimiento, mediante la presentación de cualquier documento que sea calificado como aceptable por el Servicio, tales como documentos de transporte contractuales, los conocimientos de embarque, los certificados de supervisión aduanera del país de tránsito u otra evidencia objetivo y concreta.

Artículo 11°: Para que las mercancías originarias califiquen al tratamiento arancelario preferencial, el importador deberá presentar ante el Servicio Nacional deDecreto 1501,

HACIENDA

Art. único Nº 4)

D.O. 23.04.2024 Aduanas un certificado de origen o una copia simple y legible de éste ya sea en impresión o fotocopia, el cual deberá contener al menos el contenido definido en el anexo del presente decreto. Este certificado de origen podrá ser emitido por:

HACIENDA

Art. único Nº 4)

D.O. 23.04.2024 Aduanas un certificado de origen o una copia simple y legible de éste ya sea en impresión o fotocopia, el cual deberá contener al menos el contenido definido en el anexo del presente decreto. Este certificado de origen podrá ser emitido por:

a) la Autoridad Competente del país exportador designada conforme a lo señalado en el artículo 14; o

b) el productor o exportador de las mercancías. En el caso de que el exportador no sea el productor de las mercancías, el exportador podrá certificar origen con fundamento en:

i) su conocimiento respecto de que las mercancías califican como originarias; o

ii) una declaración escrita del productor de que la mercancía califica como originaria; o

iii) un certificado que ampare la mercancía, llenado y firmado por el productor y proporcionado voluntariamente al exportador; o

c) el importador de las mercancías, quien solo podrá emitir un certificado de origen con fundamento en:

i) una declaración escrita del productor o exportador de las mercancías respecto de que la misma califica como originaria; o

ii) cualquier otra documentación o antecedente que permita concluir que las mercancías son originarias del país exportador, tales como certificados emitidos por una entidad pública del país exportador, o certificados o informes de embarque emitidos en el país de exportación por una empresa certificadora independiente o surveyor, los que deberán ser consistentes con los demás documentos del despacho y las circunstancias de la operación.

El Director Nacional de Aduanas podrá siempre solicitar al importador la información o antecedentes adicionales que estime necesarios para determinar la veracidad o exactitud del certificado de origen.

El certificado de origen será válido por el plazo de un (1) año contado a partir de la fecha de su emisión y deberá ser completado en idioma español, inglés, francés o portugués.

Artículo 12: Cuando un importador en Chile no hubiera solicitado un tratamiento arancelario preferencial para las mercancías importadas, éste podrá, dentro del plazo de un (1) año contado desde la fecha de importación, solicitar ante el Servicio Nacional de Aduanas la devolución de los aranceles aduaneros pagados en exceso por no haber solicitado tratamiento arancelario preferencial para esa mercancía, siempre que la solicitud vaya acompañada de:

(a)Decreto 1501,

HACIENDA

Art. único Nº 5)

D.O. 23.04.2024 una copia del certificado de origen, y

HACIENDA

Art. único Nº 5)

D.O. 23.04.2024 una copia del certificado de origen, y

(b) cualquier otra documentación o requisito procedimental que pueda requerir el Servicio Nacional de Aduanas relacionada con lo importación de la mercancía y con la normativa que regula el procedimiento de devolución de derechos.

Artículo 13: Para Decreto 508, HACIENDA

Art. ÚNICO N° 4

D.O. 29.06.2017los efectos de un procedimiento de verificación de origen que el Servicio Nacional de Aduanas pudiera realizar, el importador deberá conservar una copia del certificado de origen y de los antecedentes que le sirvieron de base durante un plazo de cinco años, contados desde la fecha en que dicho certificado fue emitido.

Art. ÚNICO N° 4

D.O. 29.06.2017los efectos de un procedimiento de verificación de origen que el Servicio Nacional de Aduanas pudiera realizar, el importador deberá conservar una copia del certificado de origen y de los antecedentes que le sirvieron de base durante un plazo de cinco años, contados desde la fecha en que dicho certificado fue emitido.

El Servicio Nacional de Aduanas, conforme a lo dispuesto en el decreto con fuerza de ley N° 30/2004 sobre Ordenanza de Aduanas y demás disposiciones contenidas en el ordenamiento jurídico nacional, verificará si una mercancía importada desde un País Menos Adelantado califica como originaria para efectos de acogerse al beneficio establecido en la ley 20.690.

Artículo 14: El Ministerio de Relaciones Exteriores informará a los Países Menos Adelantados sobre el beneficio establecido en la ley N° 20.690. Para los efectos de formalizar la Autoridad Competente, aquellos países informarán al Ministerio de Relaciones Exteriores las respectivas entidades habilitadas para la emisión de los certificados de origen y los funcionarios habilitados para estos efectos, información que será comunicada por dicho Ministerio al Servicio Nacional de Aduanas.

ADecreto 1501,

HACIENDA

Art. único Nº 6)

D.O. 23.04.2024rtículo 15: Para efectos de este decreto, se entenderá por bienes fungibles, a los bienes que son intercambiables para fines comerciales y cuyas propiedades son esencialmente idénticas y no es posible diferenciarlas unas de otras por simple examen visual.

HACIENDA

Art. único Nº 6)

D.O. 23.04.2024rtículo 15: Para efectos de este decreto, se entenderá por bienes fungibles, a los bienes que son intercambiables para fines comerciales y cuyas propiedades son esencialmente idénticas y no es posible diferenciarlas unas de otras por simple examen visual.

Para establecer si una mercancía es originaria, cuando en su producción se utilicen materiales fungibles originarios y no originarios que se encuentren mezclados o combinados físicamente, el origen de los materiales podrá determinarse mediante:

(a) la segregación física de cada uno de los materiales, o

(b) el uso de un método de manejo de inventarios reconocido en los Principios de Contabilidad Generalmente Aceptados del País Menos Adelantado en el cual la producción es realizada. Se entenderá por Principios de Contabilidad Generalmente Aceptados, el consenso reconocido o apoyo sustancial autorizado en el territorio del país productor, con respecto a los registros de ingreso, gastos, costos, activos y pasivos; la divulgación de información, y la preparación de estados financieros. Estos principios pueden abarcar guías amplias de aplicación general, así como también estándares, prácticas y procedimientos detallados.

Cuando mercancías fungibles originarias y no originarias se mezclen o combinen físicamente y, antes de su exportación, no sufran ningún proceso productivo ni cualquier otra operación en el territorio del país en que fueron mezcladas o combinadas físicamente, diferente de la descarga, recarga o cualquier otro movimiento necesario para mantener las mercancías en buena condición o transportarlas a Chile, el origen de las mercancías podrá ser determinado conforme a los literales (a) y (b) del párrafo anterior.

Una vez seleccionado uno de los métodos de control de inventarios, éste deberá ser utilizado durante el año fiscal del País Menos Adelantado en el cual la producción es realizada.

El Servicio Nacional de Aduanas podrá requerir al importador cualquier documentación, incluida aquella contable, de carácter productivo, comercial, de transporte u otra, que permita acreditar el carácter originario de las mercancías de acuerdo a lo regulado en el presente artículo.

Respecto a las operaciones de alije de mercancías originarias de un País Menos Adelantado, deberán dar cumplimiento a la normativa que el Servicio Nacional de Aduanas dicte a tal efecto, para poder acceder al beneficio establecido en la Ley Nº 20.690.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Felipe Larraín Bascuñán, Ministro de Hacienda.

Lo que transcribo a Ud. para su conocimiento.- Atentamente, Julio Dittborn Cordua, Subsecretario de Hacienda.

ANEXO

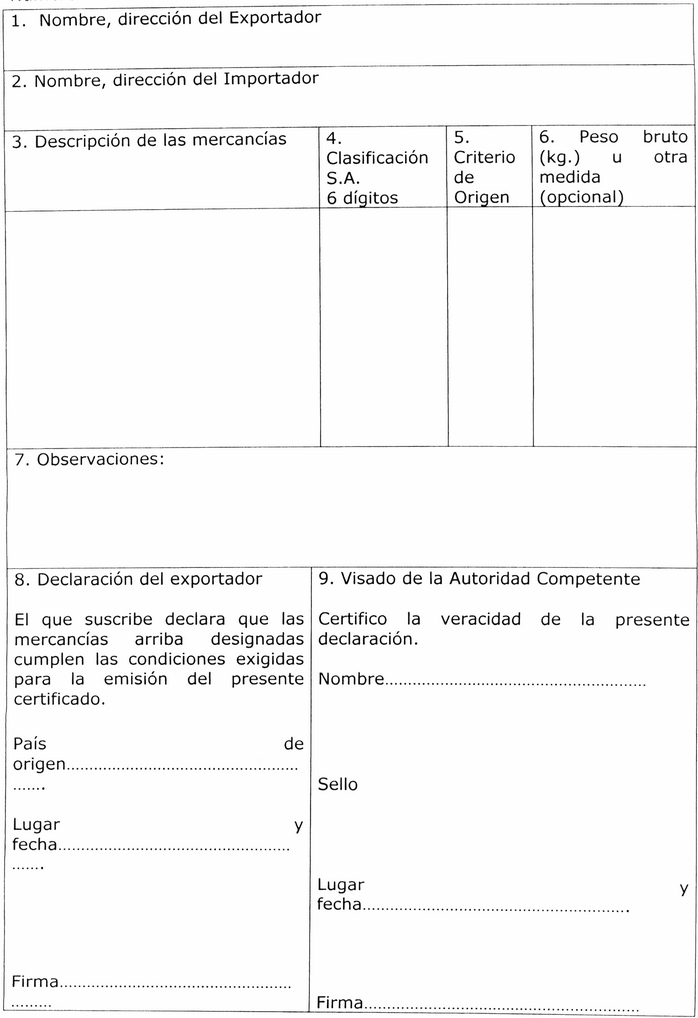

CERTIFICADO DE ORIGEN

INSTRUCCIONES:

I.- Para los efectos del artículo 11 del presente decreto, la emisión del certificado de origen deberá sujetarse a las siguientes instrucciones:

1. En Decreto 508, HACIENDA

Art. ÚNICO N° 7

D.O. 29.06.2017cuanto a su formato, podrá seguir la distribución y el orden del certificado de origen incluido en este anexo.

Art. ÚNICO N° 7

D.O. 29.06.2017cuanto a su formato, podrá seguir la distribución y el orden del certificado de origen incluido en este anexo.

2. Sin perjuicio de lo anterior, el Servicio Nacional de Aduanas podrá aceptar otros formatos, cuando, en su contenido, el certificado contemple a lo menos la siguiente información:

- Número de Certificado.

- Nombre y dirección del Exportador.

- Nombre y dirección del productor de las mercaderías, si es conocido. Nombre y dirección del Importador.

- Descripción detallada de las mercancías, incluyendo el código arancelario a nivel de subpartida

- Criterio de Origen (conforme a los artículos 4, 5 y 6).

- Declaración del productor, exportador o importador, según corresponda, en el sentido de señalar que las mercancías designadas en el certificado cumplen las condiciones exigidas para su emisión. Indicar fecha y lugar de la declaración, estampando firma del productor, exportador o importador, según corresponda.

- Fecha y lugar de emisión del certificado de origen por la Autoridad Competente, o por el exportador, productor o importador de las mercancías según corresponda conforme a lo dispuesto en el artículo 11 del decreto.

FORMATO CERTIFICADO DE ORIGEN

Número de Certificado:

.

. Instrucciones para el llenado del Certificado de Origen

Para efectos de obtener un tratamiento arancelario preferencial, este documento debe ser llenado en forma legible y debe ser emitido por la autoridad competente o entidades habilitadas. Llenar a máquina o con letra de imprenta o molde.

Número de Certificado: Llenar con el número de serie del certificado de origen. Corresponde a un número de serie que la Autoridad Competente o entidades habilitadas asigna a los certificados de origen que emiten.

Campo 1: Indique el nombre legal completo y dirección (incluyendo ciudad y país) del exportador.

Campo 2: Indique el nombre legal completo y dirección (incluyendo ciudad y país) del importador.

Campo 3: Proporcione una descripción completa de cada mercancía. La descripción deberá ser lo suficientemente detallada para relacionarla con la descripción de la mercancía contenida en la factura y en el Sistema Armonizado (SA).

Campo 4: Para cada mercancía descrita en el Campo 3, identifique los seis dígitos correspondientes a la clasificación arancelaria del Sistema Armonizado (SA).

Campo 5: Para cada mercancía descrita en el Campo 3, indique cual de los siguientes criterios (a, b o c) es aplicable.

Criterio Preferencial

(a) la mercancía sea obtenida en su totalidad o producida enteramente en el territorio de un País Menos Adelantado;

(b) la mercancía sea producida enteramente en territorio de un País Menos Adelantado, a partir exclusivamente de materiales originarios;

(c) la mercancía sea producida en el territorio de un País Menos Adelantado, a partir de materiales no originarios que cumplan con un valor de contenido regional no menor al 50% o un cambio en la partida arancelaria como se define en los artículos 5 y 6, respectivamente;

Campo 6: Indique el peso bruto en kilogramos (Kg) u otras unidades de medida como volumen o número de productos que indiquen cantidades exactas (Campo opcional).

Campo 7: Este campo puede ser utilizado para información adicional.

Campo 8: Este campo debe ser llenado por el exportador. La fecha deberá ser aquella en la cual el certificado de origen fue llenado por el exportador.

Campo 9: Este campo debe ser llenado por la Autoridad Competente. La fecha deberá ser aquella en la cual el certificado de origen fue emitido por la Autoridad Competente o entidad habilitada.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Última Versión

De 23-ABR-2024

|

23-ABR-2024 |

|

||

|

Intermedio

De 29-JUN-2017

|

29-JUN-2017 | 22-ABR-2024 | ||

|

Intermedio

De 08-JUN-2015

|

08-JUN-2015 | 28-JUN-2017 | ||

|

Intermedio

De 29-AGO-2014

|

29-AGO-2014 | 07-JUN-2015 | ||

|

Texto Original

De 28-FEB-2014

|

28-FEB-2014 | 28-AGO-2014 |